Срок давности по налогам ИП и юр лиц

Уплата налога в федеральный бюджет – это обязанность каждого гражданина нашей страны и предприятий, представителей малого и среднего бизнеса. Действительно, процедура уплаты налога физическими и юридическими лицами несколько отличаются друг от друга, но, тем не менее, ни те, ни другие не освобождается от обязательных взносов. Хотя, с другой стороны, у каждого платежа есть срок исковой давности, то есть это период, по окончании которого налоговая служба не может взыскать с должника сумму неуплаченного налога. Рассмотрим срок исковой давности по налогам юридических лиц.

Когда начинается срок давности по налогам

Порядок уплаты налогов для индивидуальных предпринимателей и юридических лиц определяется действующим законодательством Российской Федерации, в соответствии с законом все индивидуальные предприниматели и юридические лица обязаны ежегодно подавать декларацию в налоговую службу и оплачивать налог в установленные законом сроки. Причем сумму налога юридические лица и индивидуальные предприниматели высчитывают для себя самостоятельно, но за их расчетами тщательно сидят сотрудники ФНС. Поэтому в том случае, если налогоплательщик по каким-то причинам не уплатила налог или оплатил его не в полном размере, то налоговая инспекция имеет полное право обратиться в суд, для того чтобы взыскать долг в принудительном порядке.

Срок давности по налогам ИП действующим налоговым законодательством никак не регламентирован, то есть списать налог можно только по двум причинам, первая причина – это банкротство, а второе смерть индивидуального предпринимателя. Иными словами, в налоговом законодательстве никакого конкретного срока нет, но для того чтобы определить срок давности нужно руководствоваться некоторыми сроками:

- Период, в течение которого налоговики могут направить уведомление налогоплательщику о неуплате или недостаточной уплате налогов.

- Период, в течение которого налогоплательщик должен уплатить обязательный сбор в бюджет.

- Период, в течение которого налоговая служба имеет право обратиться в суд для взыскания задолженности по налогу бюджет.

Обратите внимание, что законодательством нашей страны признается исковой давностью тот срок защиты прав истца, право которого были нарушены согласно статье 195.

Как взыскиваются задолженности с юридических лиц

На практике процесс взыскания налога выглядит следующим образом: в ходе налоговой проверки налоговой инспекцией выявляется неуплату налога или ее недоимка, не позднее чем через 20 дней после выявления нарушений налоговая инспекция выставляют налогоплательщику требование с возвратом суммы обязательного сбора, плюс проценты и штрафы. После данного требования у налогоплательщика есть срок 2 месяца, чтобы исполнить требование налоговой инспекции. Если оплата не поступила в течение 6 месяцев, то налоговая инспекция выносит решение о взыскании задолженности с банковских счетов налогоплательщика. Если взыскание со счетов должника невозможно, то налоговая инспекция подает иск о взыскании задолженности в арбитражный суд.

Соответственно, в данном варианте налоговая инспекция в течение года, после образования задолженности, принимает меры по принудительному взысканию. Но все же такое понятие в налоговом кодексе как срок исковой давности имеет место быть, но оно имеет двойной смысл, в первую очередь, в расчет берется тот срок, в течение которого налогоплательщик должен был исполнять свои обязательства и не сделал это. А с другой стороны, налоговые инспекторы периодически выдвигают требования об уплате долга, и уведомляют налогоплательщика о необходимости погасить задолженность. Но на практике срок исковой давности, в основном, действует для физических лиц, для них конкретно установлен срок в 3 года с момента окончания срока уплаты по налогам.

Что касается юридических лиц, то в статье 48 НК говорится о том, что налоговая инспекция имеет право взыскать задолженность по обязательным сборам в судебном порядке, но не с юридических лиц, а с физических, то есть учредителей предприятия, в счет погашения задолженности можно обратить имущество должника.

Обратите внимание, что юридические лица также как и физические, если не согласны с требованием об уплате налога имеют право обратиться с иском в суд и оспорить постановление о необходимости оплатить задолженность по налогам.

Просроченные налоги предпринимателей

По действующему законодательству ИП приравнивается к физическим лицам, соответственно, для них законом строго установлен срок исковой давности в размере 3 лет. Он начинает исчисляться с того момента, как образовался долг по налогам. То есть, если ИП обязан был уплатить налог до 1 декабря текущего года, то именно с этого дня у него образуется задолженность и соответственно с этого момента начинает исчисляться срок исковой давности.

Если налоговая инспекция выдвинула требование о возврате долга, то у юридических лиц и у физических лиц есть обычно несколько месяцев на это. Эти сроки регламентированы документом, на основании которого налоговики выставляют требования налогоплательщикам. Кстати, от момента образования долга по налогу и до момента его обнаружения в ходе проверок может пройти некоторое время, соответственно, требование об уплате долга поступает налогоплательщику не сразу.

Обратите внимание, что налоговики в любом случае при неисполнении требований вернуть долг обращается в суд для принудительного взыскания задолженности, в данном случае суд определяет правомерность требований взыскание просроченных долгов.

В любом случае, в большинстве своем долг будет взыскан в судебном порядке принудительно с должника. При этом, если юридическое лицо или индивидуальный предприниматель отказывается исполнять свои обязательства перед налоговой, взыскание будет осуществляться судебными приставами принудительно. Также могут быть арестованы счета в банке, реализовано имущество предприятия и приняты иные меры, предусмотренные законом.

Однако, как индивидуальные предприниматели, так и юридические лица обязаны вносить платежи не только в соответствии с налоговым кодексом и других государственных инстанции, в том числе, в Пенсионный фонд, здесь организация имеет право изымать также штрафы и пени за просрочку. Но что касается страховых взносов в Пенсионный фонд, то для предпринимателей действует четкий срок исковой давности, он равен трем годам.

Кстати, нельзя не отметить еще один очень важный факт, что после закрытия предприятия освобождается от уплаты ранее неуплаченного долга по налогам. То есть, в любом случае, если предприятие прекратило свое существование и прошла процедуру банкротства, его учредителей не освобождается от уплаты налога, если быть точнее то процедура банкротства проходит в несколько этапов, все юридические лица и организации, перед которыми организация задолжала, могут получить долг или, по крайней мере, его часть за счет реализации имущества предприятия.

Таким образом, для юр лиц и ИП, по сути, срок исковой давности по обязательным сборам не существует. Но в любом случае, все споры между налоговиками и налогоплательщиком решаются в судебном порядке, причем подать иск могут обе стороны, если не согласны с решением друг друга. В большинстве случаев юридических лиц уплачивают налоги обязывают даже в судебном порядке, при чем здесь взыскание осуществляется за счет финансов, хранящихся на банковских счетах.

znatokdeneg.ru

Срок давности налоговых платежей — Платежи

Законодательство возлагает на предпринимателей, юрлиц, граждан обязательство по уплате налогов. Эти платежи поступают в бюджеты разных уровней. Средства направляются затем на содержание аппарата управления, армии, поддержание малоимущих категорий граждан, на развитие проектов и так далее. Налоги, таким образом, представляют собой основной источник бюджетного дохода. Контроль над полнотой и своевременностью отчислений осуществляют уполномоченные госорганы. Как правило, они не напоминают о необходимости внести платеж, обязанные субъекты в большинстве случаев должны делать это самостоятельно. Если субъект вовремя не осуществит отчисления, образуется задолженность по налогам.

Содержание статьи:

Срок давности

Как правовое понятие эта категория используется в процессуальных кодексах. В ГПК и УПК, в частности, установлены периоды, в течение которых субъект может или подать заявление с требованиями, или обжаловать то или другое постановление. Имеют ли налоги срок давности? На практике требование от контролирующего органа может поступить в судебную инстанцию через несколько лет после того, как субъект не выполнил обязательство. Кроме самой суммы отчисления, ФНС может вменить штраф.

Срок давности по налогам физических лиц

В первую очередь необходимо отметить, что каких-либо общих правил или единого положения для обязанных субъектов, при которых они освобождались бы от необходимости совершить бюджетное отчисление в случае пропуска установленных законом периодов, не существует. Тем не менее, законодательство определяет ряд случаев, когда контрольный орган ограничен в своих действиях временными рамками. Какой срок давности налога предусмотрен в НК? В законодательстве определено две категории отчислений, принудительное удержание которых ограничено во времени. Так, существует срок давности транспортного налога. Он предусматривается в ч. 3 ст. 363 НК. Налог на имущество — второй платеж, принудительное удержание которого также ограничено во времени. В отношении этого платежа действует ФЗ №2003-1.

Ч. 3 ст. 363 НК

В соответствии с положениями статьи срок взыскания составляет 3 года. Служащие контрольного органа при наличии у субъекта непогашенного обязательства вправе обратиться в судебную инстанцию. Они могут это сделать через три года и один день. Однако в этом случае в заявлении суд обязан отказать. Основание — истечение срока давности.

ФЗ №2003-1

Налог на имущество может принудительно удерживаться также не позднее трех лет с момента образования непогашенного обязательства. Такое правило устанавливает ст. 10 указанного закона. В данном случае действует следующий порядок. Если субъект не был привлечен к принудительному погашению обязательства в течение 5-10 лет, то контрольные органы могут удержать сумму отчисления только за последние три года. В целом, процедуру взимания средств ограничивает общий срок исковой давности. По налогам в отдельных случаях следует обращаться к разъяснениям Минфина.

Пени

Многих плательщиков интересует не только срок давности по налогам физических лиц. Для них достаточно актуальной является проблема принудительного удержания пеней и недоимок. В самом НК отсутствуют положения, по которым предусматриваются те или иные временные рамки для взимания таких сумм или штрафов, вмененных ФНС. Однако на практике судебные инстанции зачастую применяют нормы ГК, а также придерживаются пояснений, данных ВАС.

Индивидуальные предприниматели

В рамках правоприменительной практики при разрешении вопросов о соблюдении или несоблюдении временных ограничений рассматривается в числе прочего и срок давности по налогам физических лиц (ПБЮЛ), и периоды, определенные для проведения возможной ревизии в ходе выездных проверок. Кроме того, во внимание принимаются периоды, установленные для привлечения субъекта к ответственности за нарушения НК. Все эти временные ограничения укладываются в рассмотренный выше срок давности по налогам физических лиц — в 3 года.

Важный момент

Как выше было сказано, судебная инстанция может отказать контрольным органам в их требовании. Однако такое возможно только в том случае, если субъект направит ходатайство с указанием, что срок давности уплаты налогов уже прошел. Если же это заявлено не будет, судебная инстанция вправе рассмотреть и даже удовлетворить требования ФНС. Безусловно, лицо может обжаловать решение. В этом случае будут действовать положения ГПК.

Пресекательные периоды

В НК не установлены какие-либо правила относительно других видов обязательных отчислений. Не предусматривается общий порядок, в соответствии с которым могло бы производиться списание налогов за тот или другой период. При нарушении прав контрольный орган обращается в суд для их восстановления. Уполномоченная инстанция руководствуется положениями законодательства и понятиями временных ограничений.

И если в НК установлены сроки давности хотя бы для двух налогов, то в ГПК таких положений конкретно по этому виду требований не предусмотрено. Как в таком случае действуют судебные инстанции? Допустим, ФНС предъявляет требование принудительно удержать с субъекта земельный налог. Срок давности здесь отсутствует. Однако есть пресекательный период. Он отличается от давностного тем, что начинается не с момента появления обязанности совершить отчисление, а с даты направления требования об уплате вмененной суммы. Для юрлиц такой период имеет продолжительность 2 года, для граждан — 6 мес.

Противоречия НК

Понятие срока давности по взиманию платежа очень запутано законодателем. Тем не менее, существуют разъяснения, которые сделаны в пользу плательщиков. Само по себе понятие срока давности введено в правоприменительную практику достаточно давно. При пропуске определенного периода кредитор (государство в том числе) теряет возможность принудительно удержать ту или иную сумму. В законодательстве установлен срок давности для случаев совершения налогового правонарушения. К ним, в числе прочего, следует относить и недоимку. Такой период предусматривается в ст. 113 НК. В ней сказано, что субъект не может привлекаться к ответственности за налоговое правонарушение, если с даты его совершения или с дня, следующего после окончания отчетного (налогового) периода, на протяжении которого оно имело место, прошло 3 года. Общие временные рамки, установленные ГК, также равны трем годам. На первый взгляд, все ясно. Однако не так все в законодательстве прозрачно на самом деле.

Существует, в частности, в НК статья 48. В ней указано, что заявление в суд о требовании принудительно удержать непогашенную сумму обязательного платежа в бюджет за счет имущества плательщика — гражданина либо его налогового агента — может подаваться контрольным органом (ФНС либо таможенной службой) не позднее полугода после окончания периода исполнения предусмотренной в законе обязанности. Таким образом, можно сделать вполне логичный вывод, что ст. 48 НК действует в пользу субъекта. По смыслу нормы трехлетний период сокращается до 6 мес. Но в НК существует ст. 70. В соответствии с ней требование о выплате налога, которое выставляется лицу по решению контрольного органа после проведения проверки, должно направляться субъекту в десятидневный срок с даты вынесения постановления. Это положение можно трактовать как необоснованное увеличение продолжительности периода практически до бесконечности.

Обуславливается это положениями ст. 89 НК. В соответствии с ней выездная проверка, которая выполняется вышестоящим подразделением ФНС в рамках контроля деятельности нижестоящей структурной единицы, осуществлявшей первоначальную процедуру надзора, может осуществляться вне зависимости от времени проведения предыдущей (первоначальной). Соответственно, решение может быть принято когда угодно. А от даты его вынесения уже зависит фактическое исчисление давностного срока. При этом ранее существовала ст. 24, которая была отменена ввиду появления «более прогрессивной» части НК. В ней четко указывалась продолжительность срока давности по претензиям в отношении физлиц по принудительному удержанию налогов с них. Она составляла 3 года.

Разъяснения ВАС

Президиум Суда в постановлении № 3803/01 фактически подтвердил наличие права налоговой службы на удержание недоимки относительно подоходного налога за пределами установленного в ст. 113 трехлетнего срока. Указанный документ был вынесен по конкретному делу. В нем, в частности, указано, что в соответствии с актом проверки ФНС принято решение о доначислении субъекту подоходного налога, вменении штрафа и пеней. Кассационный суд, отменяя постановления первой и апелляционной инстанций, указал необоснованность применения индивидуальным предпринимателем льготы. В соответствии с этим требования были удовлетворены и в части удержания недоимки, и по вмененному штрафу за ее допущение. Но вынося решение, кассационный суд не принял во внимание, что налоговая инспекция пропустила срок давности, в пределах которого плательщика можно привлечь к ответственности.

По ст. 113 НК субъект не может подвергаться наказанию за правонарушение, если прошло три года. Таким образом, ВАС в своем постановлении признает, что срок давности распространяется только на штраф, а на недоимку не действует. Спустя примерно год после вынесения этого акта Суд высказал несколько другое мнение по данному вопросу. В настоящее время, таким образом, срок давности по недоимке составляет 9 мес. + время исполнения требования. Исчисление этого периода начинается с даты, определенной для отчисления обязательного платежа по закону.

Информационное письмо Президиума ВАС

Этот документ разъясняет один из случаев судебной практики. Налоговая служба обратилась в арбитражный суд с требованием о принудительном удержании с индивидуального предпринимателя недоимки по ЕНВД за март 1999 г., а также пеней, возникших вследствие просрочки погашения этого обязательства. В удовлетворении заявления контрольного органа было отказано. Суд мотивировал вынесенное постановление тем, что был пропущен пресекательный срок, определенный в п. 3 ст. 48 НК, в рамках которого допускается подать претензию. Вместе с этим инстанция указала, что установленный в ст. 70 НК трехмесячный период направления требования о необходимости погасить обязательство перед бюджетом закончился 30.05.1999 г. Сама сумма должна была быть отчислена не позже 28.02.1999 г. Требование же фактически было отправлено плательщику через год — 05.05.2000 г. А срок добровольного погашения обязательства в нем устанавливался на 15.05.2000 г.

В соответствии с п. 3 ст. 48 НК шестимесячный период, предусмотренный для обращения контрольным органом в судебную инстанцию с заявлением о принудительном взимании недоимки, который является пресекательным, начинается с даты окончания установленного для исполнения бюджетного обязательства временного промежутка. Пропуск налоговой службой срока, в который она могла направить требование о выплате вмененной плательщику по закону суммы, не предполагает изменения правил исчисления указанного выше срока. В связи с этим период для обращения контрольного органа в суд начинается с 10.06.1999 г., то есть через 10 дней с даты окончания предусмотренного в ст. 70 НК периода. В связи с тем, что исковое заявление было предъявлено 27.09.2000 г., то есть за рамками пресекательного срока, установленного в п. 3 ст. 48 НК, оно не подлежит удовлетворению.

Исполнение обязательства перед бюджетом

В законодательстве установлено, что лица, признающиеся налогоплательщиками, должны осуществлять отчисления, предусмотренные в НК. Обязательства перед бюджетом будут считаться исполненными с момента предъявления поручения в банк на совершение соответствующей операции при наличии достаточного объема средств на счету субъекта. Если лицо имеет непогашенные платежи и не обладает достаточным количеством финансов для удовлетворения предъявленных требований, налог будет признан невыплаченным. Обязательства будут также считаться непогашенными в случае отзыва поручения из банка. Если выплату должен осуществлять налоговый агент, то требование законодательства признается исполненным с момента удержания им установленной суммы из дохода. Невыполнение обязательства перед бюджетом выступает в качестве основания для применения принудительных мер по взиманию недоимки.

Действия контрольных органов

Принудительное взыскание осуществляется в соответствии с решением ФНС. Процедура предполагает направление в банковскую организацию инкассового поручения на списание средств со счета плательщика или агента. Данное распоряжение должно быть выполнено не позже 1 операционного дня, который следует за датой его получения (для рублевых р/с). В случае отсутствия либо недостаточного объема средств на счету плательщика исполнение требования ФНС осуществляется по мере поступления денег. Если у контрольного органа нет информации о р/с субъекта, он вправе взыскать сумму за счет имущества обязанного лица. Принудительное взимание недоимки осуществляется по решению руководителя подразделения ФНС. На протяжении трехдневного срока с даты его вынесения судебному приставу отправляется постановление. Период его исполнения — 2 месяца. Требования удовлетворяются последовательно по отношению к:

- Наличным средствам.

- Имуществу, не участвующему в производстве товаров.

- Готовой продукции.

- Материалам и сырью, используемым непосредственно в производстве, станкам, зданиям, оборудованию, сооружениям и проч.

- Имуществу, которое передается в соответствии с договором в распоряжение, пользование, владение иным лицам без получения ими права собственности.

- Другим материальным ценностям.

Обязательство перед бюджетом будет считаться исполненным с момента реализации изъятого имущества у плательщика и погашения образовавшейся задолженности за счет вырученной суммы.

platezh.uef.ru

Срок давности налоговой задолженности и порядок ее взыскания

В связи со сложной экономической обстановкой в стране, а также сбоев автоматизированных систем учета налоговых обязательств у граждан и организаций формируются недоимки по сборам на пополнение государственного, регионального бюджетов. Должнику начисляют пени, привлекают его к административной ответственности. Важным аспектом предъявления контролирующим органом требований к неплательщику является срок давности налоговой задолженности. Рассмотрим подробнее, ограничен ли период взыскания, какие действия ФНС вправе применить к субъектам налогов.

Время востребования

Фискальные платежи – обязательные взносы физических и юридических лиц, составляющие весомую долю доходов федерального, муниципального бюджета. Уплата налога имеет безвозмездный характер, то есть получатель не обязуется перед плательщиком исполнить конкретные действия, представить подтверждающие документы на целевое расходование средств.

Налогоплательщик – субъект, определенный нормами ст. 19 НК РФ. В соответствии с кодексом, налоговое обязательство возникает при реализации товаров, оказании услуг, приобретение в собственность недвижимости, транспорта, за социальное, пенсионное страхование и др.

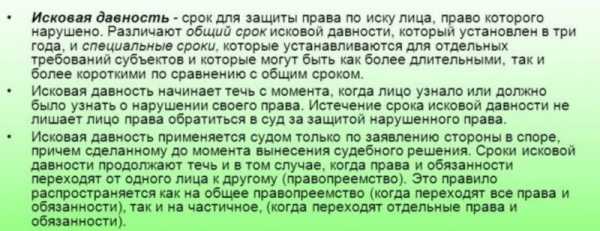

Исковая давность – временной промежуток, на протяжении которого кредитор вправе предъявлять на законном основании должнику требования исполнения договорных обязательств в мирной или принудительной форме. То есть, говоря простым языком, взыскателю отводится фиксированное количество дней на то, чтобы предпринять все возможные меры возврата собственных средств, имущества, восстановления прав.

Для взыскания различных задолженностей устанавливается срок давности, по истечению которого долг может быть списан

Общеустановленный срок для востребования долговых недоимок по гражданским правоотношениям ограничен тридцатью шестью месяцами. В исключительных случаях допускается увеличение или сокращение продолжительности данного периода по обстоятельствам индивидуального спора.

По отношению к налогам нормы ст. 196 ГК РФ не применяются.

Нормативно-правовые акты

В соответствии со ст. 2 НК РФ налоговые обязательства не ограничены сроком давности, но существуют регламентированные мероприятия, по которым в установленный период взыскатель имеет право и обязан предъявлять иски для урегулирования спора в судебном порядке.

В 2018 г. обязанность уплаты определенной суммы в бюджет возникает в сроки, описанные ст. 57 налогового кодекса, для каждого вида сбора применяется индивидуальный порядок. Статья 79 настоящего закона утверждает ограничения сроков предъявления требований о возмещении средств из госбюджета по излишне перечисленным взносам: промежуток времени не может превышать три года.

Дополнительное разъяснение применения искового срока дает письмо ФНС № СА-4-7/6265@ от 04.04.2017 г., в котором говорится, что при предоставлении вычета по налогу на основании ошибочного решения органа, период истребования недоимки не должен превышать трех лет с момента вступления решения в силу.

Аналогичный срок применим к ситуациям, когда налогоплательщик по собственной инициативе ввел ИФНС в заблуждение, что повлекло ошибочное снижение базы по взносам. Начало периода определяется днем выявления противоправных действий субъекта налога.

Несмотря на то, что обязанность налогоплательщика считается бессрочной, существуют регламентированные сроки взыскания задолженности, по истечении которых инспекция не сможет защитить интересы в судебном порядке. После окончания периода истребования недоимки признаются безнадежными и подлежат списанию.

Дополнительное временное ограничение действует для налоговой службы в отношении сборов, исчислением величины которых занимается непосредственно инспекция. Например, ФНС вправе отразить сумму к уплате по транспортному, имущественному налогу физического лица не позднее трехгодичного периода.

Взыскание производится в соответствии с установленными нормами

Срок исковой давности по привлечению должника к ответственности составляет тридцать шесть календарных месяцев со дня правонарушения (ст.113 НК РФ). Поэтому инспекторы ведут активную деятельность с целью максимального удовлетворения требований, а также пропаганды своевременного исполнения норм законов.

Иски по физическим лицам

Суммы сборов, уплаченные налогоплательщиками, составляют значительную часть казначейского фонда страны, позволяют содержать госструктуру, обеспечивать армию, управленческую систему, предоставлять социальные гарантии населению и др. Поэтому работа по взысканию неисполненных обязательств ведется в строгом порядке, в соответствии с регламентом налогового законодательства.

Далее следует выяснить, за какой срок налоговая может на законных основаниях взыскать задолженность. По отношению к каждому бюджетному платежу применяется индивидуальный порядок назначения периода уплаты. Четкие ограничения в три года действуют исключительно по сбору за имущество и автотранспортным средствам.

Например, налогоплательщику пришло извещение с суммой к уплате за четыре предшествующих периода. Нарушен срок взыскания налоговой задолженности физических лиц, поэтому гражданин уплачивает сумму частично эквивалентно трем последним годам. А последний период подлежит оспариванию через обращение к ФНС.

Предел действует и по срокам привлечения граждан к ответственности по неправомерному получению налогового вычета. Например, физлицо после получения платных медицинских услуг заявило в инспекцию о предоставлении льготы по подоходному налогу. По истечении трех лет выяснилось, что первичные документы были ложными и произведено незаконное возмещение средств из казны. Налоговая уже не сможет предъявить к нарушителю иск о взыскании переплаты.

По отношению к пеням и штрафам в законодательстве отсутствуют строгие временные рамки, в судебном разбирательстве будут рассматриваться общеустановленные исковые сроки для гражданских отношений.

В общем порядке для физлиц применяется пресекательный срок взыскания задолженности по налогу: с момента направления должнику требования о необходимости погашения бюджетного сбора не должно пройти более полгода. Если иск будет предъявлен с опозданием, суд вправе вынести решение об отказе его удовлетворения.

При взыскании с физлиц применяются свои правовые акты

Долги организаций

В отношении юридических лиц и индивидуальных предпринимателей действует обособленный регламент определения величины и сроков уплаты бюджетных взносов. Временной промежуток, на протяжении которого контролирующий орган предъявляет иск в суд, зависит от даты возникновения задолженности.

Налоговая инспекция вправе в течение полугода обратить взыскание на денежные средства должника в кредитном учреждении, при их отсутствии или недостаточности допускается взыскание задолженности за счет имущества на протяжении двух лет. Отправным моментом признается дата направления компании требования об уплате недоимки.

Еще одним спорным моментом является то, может ли налоговая взыскать задолженность со сроком возникновения более 3 лет с предприятий. Да, такие действия потенциально возможны, но зависят от конкретных обстоятельств дела и решения суда.

Стоит отметить, что безнадежными долги будут признаны только при наличии оснований, определенных ст. 59 НК РФ:

- Признание налогоплательщика несостоятельным.

- Смерть предпринимателя.

- Вынесение судом акта о невозможности удовлетворения иска ввиду окончания исковой давности без права восстановления срока.

- Судебным приставом издано постановление о прекращении исполнительного производства по п.3,4 ст. 46 ФЗ №229 от 02.10.2007 г. (отсутствие имущества или сведений о его местонахождении, адресу пребывания неплательщика) и др.

Данный перечень закрытый и не подлежит иному толкованию. Важно понимать, что нарушение общеустановленных сроков исполнения налоговых обязательств влечет за собой назначение административной, уголовной ответственности. Например, за неуплату НДФЛ компании грозит штраф в размере 20% от суммы недоимки. С высокой долей вероятности должник не только лишится финансов, имущества, но и может быть признан банкротом по инициативе ФНС.

Процедура взыскания с индивидуальных предпринимателей имеет свои особенности

Процедура взыскания

Если субъект налогообложения не исполнил обязательство за установленный законом срок (ст.23 НК РФ), запускается мероприятие принудительного удовлетворения исковых требований. На первом этапе должнику направляется требование в письменной форме с указанием величины недоимки, пеней, периода оплаты и обозначением последствий неисполнения предписания органа.

Претензия направляется за десятидневный срок после принятия контролирующим органом решения по проверке правильности формирования суммы сбора или трехмесячный промежуток с момента образования долга. Например, организация предоставила декларацию по налогу на прибыль, проведена камеральная проверка, подтвердившая размер фискального платежа. Поэтому не позднее десяти дней с даты решения по итогам контроля компании направляется требование. На исполнение дается восемь рабочих дней, если иное не предусмотрено законом.

С юридической точки зрения, размер недоимки, зафиксированный специализированной базой ИНФС, имеет субъективный характер, так как напрямую зависит от действий исполнителей. Поэтому предприятие вправе направить ходатайство об оспаривании размера требования, если обнаружено завышение размера долга. Подтверждением ошибки ФНС может стать справка бухгалтерии, фискальная отчетность.

Если на депозитный счет не поступают деньги в установленном размере после того, как истекает период добровольного исполнения претензии, инспекция в двухмесячный срок выносит решение об обращении взыскания на имущество неплательщика. Документ направляется налогоплательщику в качестве уведомления запуска процедуры принудительного исполнения, а также банку, который незамедлительно приступает к безакцептному списанию.

Денежные средства на расчетном счете арестовываются и списываются в пользу бюджета в размере, установленном решением. Целевое назначение финансов не является ограничением для погашения инкассового поручения.

При неуплате налогов, образовавшаяся задолженность будет взыскаться в принудительной форме

На практике налоговая направляет решение о блокировке всех расчетных счетов должника, а одному из кредитных учреждений дополнительно ордер на инкассо. В случае недостаточности денег на счете устанавливается запрет на оборы до момента полного удовлетворения требований ФНС. С данной обеспечительной мерой фирмы, ИП могут столкнуться, в том числе, если не предоставят вовремя фискальную отчетность.

Тактика при отсутствии средств

При отсутствии сведений о денежных активах налогоплательщика, а также, если длительное время на счете не зафиксировано оборотов, инспектор по решению вышестоящего руководства направляет заявление ФССП с требованием возбудить исполнительное производство и обратить взыскание на имущество неплательщика (ст.47 НК РФ). В соответствии с ФЗ №229 пристав обязан совершить исполнительские действия не позднее, чем за двухмесячный срок с момента принятия иска инспекции к обработке.

Если процедура бесспорного взыскания не приносит результатов или пропущены сроки ее применения, налоговая служба вправе обратиться в суд с исковым заявлением против должника. При этом первоочередно судья займется проверкой правомерности действий и срока исковой давности. Важно, что по требованиям о взыскании пеней истец может в рамках разбирательства увеличить размер задолженности на основании ст. 49 АПК РФ.

При положительном решении суда, взыскатель получает на руки исполнительный лист, который передается на принудительное исполнение судебным приставам. При большой сумме задолженности налоговая уполномочена инициировать процедуру банкротства должника. Порядок очередности удовлетворения требований по отношению к налогоплательщикам, находящимся под процессом признания несостоятельными, регламентирован ФЗ №127 от 26.10.2002 г.

Взыскание после трех лет

Ст. 113 НК РФ определяет общую продолжительность предъявления исков по непогашенным суммам налогов тремя годами, но существуют нюансы, определяющие момент начала отсчета данного периода. Доподлинно установлено, что транспортный и имущественный сборы ограничены временем требования, не превышающим три отчетных периода.

При отсутствии средств для погашения долга может быть изъято имущество должника

По каждому случаю продолжительность истребования задолженности определяется в особенном порядке, с учетом всех тонкостей дела, разночтений по налоговому законодательству и конкретной судебной позиции. Опираясь на практику, можно с уверенностью сказать, что ФНС может взыскать в пополнение бюджета налоги по истечении трех лет.

Прения по налогам граждан

На первом этапе оспаривания величины задолженности по налогам граждане могут направить письменную претензию на имя руководителя территориального отделения инспекции либо записаться на личный прием. На рассмотрение жалобы отводится тридцатидневный срок, по окончании которого физлицу будет предоставлено разъяснение или мотивированный отказ.

Если урегулировать конфликт и установить истину не удается, налогоплательщик вправе подать исковое заявление в суд для установления законности требований контролирующего органа и защиты гражданских интересов заявителя. К иску налогоплательщику необходимо приложить документальное подтверждение наличия объекта налогообложения, расчет величины сбора, планируемого к уплате и иные доказательства, позволяющие понять сущность спора.

По итогам судебного разбирательства может быть вынесено определение об отказе в удовлетворении исковых требований физлица, списании части или полной суммы долга, привлечении виновной стороны к ответственности.

Подведем итоги

Срок предъявления требований по взысканию недоимок налогов фактически не ограничен действующим законодательством. Существует перечень норм и критериев, по которым в индивидуальном порядке определяется продолжительность искового периода. Получить достоверную информацию налогоплательщики могут при консультации с практикующим юристом, инспектором ФНС. Должник вправе обжаловать иски налоговой путем подачи заявлений в суд. Важно соблюдать установленные законом сроки бюджетных платежей, тогда субъект налога освободится от пеней, штрафов и принудительных процедур.

Узнать об исковой давности можно из видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Бесплатная консультация с юристом

Заказать обратный звонок

Все ещё остались вопросы?

Позвоните по номеру +7 (499) 938 50 41 и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

moydolg.com

Срок давности налоговых платежей для физ лиц — Платежи

Законодательство возлагает на предпринимателей, юрлиц, граждан обязательство по уплате налогов. Эти платежи поступают в бюджеты разных уровней. Средства направляются затем на содержание аппарата управления, армии, поддержание малоимущих категорий граждан, на развитие проектов и так далее. Налоги, таким образом, представляют собой основной источник бюджетного дохода. Контроль над полнотой и своевременностью отчислений осуществляют уполномоченные госорганы. Как правило, они не напоминают о необходимости внести платеж, обязанные субъекты в большинстве случаев должны делать это самостоятельно. Если субъект вовремя не осуществит отчисления, образуется задолженность по налогам.

Содержание статьи:

Срок давности

Как правовое понятие эта категория используется в процессуальных кодексах. В ГПК и УПК, в частности, установлены периоды, в течение которых субъект может или подать заявление с требованиями, или обжаловать то или другое постановление. Имеют ли налоги срок давности? На практике требование от контролирующего органа может поступить в судебную инстанцию через несколько лет после того, как субъект не выполнил обязательство. Кроме самой суммы отчисления, ФНС может вменить штраф.

Срок давности по налогам физических лиц

В первую очередь необходимо отметить, что каких-либо общих правил или единого положения для обязанных субъектов, при которых они освобождались бы от необходимости совершить бюджетное отчисление в случае пропуска установленных законом периодов, не существует. Тем не менее, законодательство определяет ряд случаев, когда контрольный орган ограничен в своих действиях временными рамками. Какой срок давности налога предусмотрен в НК? В законодательстве определено две категории отчислений, принудительное удержание которых ограничено во времени. Так, существует срок давности транспортного налога. Он предусматривается в ч. 3 ст. 363 НК. Налог на имущество — второй платеж, принудительное удержание которого также ограничено во времени. В отношении этого платежа действует ФЗ №2003-1.

Ч. 3 ст. 363 НК

В соответствии с положениями статьи срок взыскания составляет 3 года. Служащие контрольного органа при наличии у субъекта непогашенного обязательства вправе обратиться в судебную инстанцию. Они могут это сделать через три года и один день. Однако в этом случае в заявлении суд обязан отказать. Основание — истечение срока давности.

ФЗ №2003-1

Налог на имущество может принудительно удерживаться также не позднее трех лет с момента образования непогашенного обязательства. Такое правило устанавливает ст. 10 указанного закона. В данном случае действует следующий порядок. Если субъект не был привлечен к принудительному погашению обязательства в течение 5-10 лет, то контрольные органы могут удержать сумму отчисления только за последние три года. В целом, процедуру взимания средств ограничивает общий срок исковой давности. По налогам в отдельных случаях следует обращаться к разъяснениям Минфина.

Пени

Многих плательщиков интересует не только срок давности по налогам физических лиц. Для них достаточно актуальной является проблема принудительного удержания пеней и недоимок. В самом НК отсутствуют положения, по которым предусматриваются те или иные временные рамки для взимания таких сумм или штрафов, вмененных ФНС. Однако на практике судебные инстанции зачастую применяют нормы ГК, а также придерживаются пояснений, данных ВАС.

Индивидуальные предприниматели

В рамках правоприменительной практики при разрешении вопросов о соблюдении или несоблюдении временных ограничений рассматривается в числе прочего и срок давности по налогам физических лиц (ПБЮЛ), и периоды, определенные для проведения возможной ревизии в ходе выездных проверок. Кроме того, во внимание принимаются периоды, установленные для привлечения субъекта к ответственности за нарушения НК. Все эти временные ограничения укладываются в рассмотренный выше срок давности по налогам физических лиц — в 3 года.

Важный момент

Как выше было сказано, судебная инстанция может отказать контрольным органам в их требовании. Однако такое возможно только в том случае, если субъект направит ходатайство с указанием, что срок давности уплаты налогов уже прошел. Если же это заявлено не будет, судебная инстанция вправе рассмотреть и даже удовлетворить требования ФНС. Безусловно, лицо может обжаловать решение. В этом случае будут действовать положения ГПК.

Пресекательные периоды

В НК не установлены какие-либо правила относительно других видов обязательных отчислений. Не предусматривается общий порядок, в соответствии с которым могло бы производиться списание налогов за тот или другой период. При нарушении прав контрольный орган обращается в суд для их восстановления. Уполномоченная инстанция руководствуется положениями законодательства и понятиями временных ограничений.

И если в НК установлены сроки давности хотя бы для двух налогов, то в ГПК таких положений конкретно по этому виду требований не предусмотрено. Как в таком случае действуют судебные инстанции? Допустим, ФНС предъявляет требование принудительно удержать с субъекта земельный налог. Срок давности здесь отсутствует. Однако есть пресекательный период. Он отличается от давностного тем, что начинается не с момента появления обязанности совершить отчисление, а с даты направления требования об уплате вмененной суммы. Для юрлиц такой период имеет продолжительность 2 года, для граждан — 6 мес.

Противоречия НК

Понятие срока давности по взиманию платежа очень запутано законодателем. Тем не менее, существуют разъяснения, которые сделаны в пользу плательщиков. Само по себе понятие срока давности введено в правоприменительную практику достаточно давно. При пропуске определенного периода кредитор (государство в том числе) теряет возможность принудительно удержать ту или иную сумму. В законодательстве установлен срок давности для случаев совершения налогового правонарушения. К ним, в числе прочего, следует относить и недоимку. Такой период предусматривается в ст. 113 НК. В ней сказано, что субъект не может привлекаться к ответственности за налоговое правонарушение, если с даты его совершения или с дня, следующего после окончания отчетного (налогового) периода, на протяжении которого оно имело место, прошло 3 года. Общие временные рамки, установленные ГК, также равны трем годам. На первый взгляд, все ясно. Однако не так все в законодательстве прозрачно на самом деле.

Существует, в частности, в НК статья 48. В ней указано, что заявление в суд о требовании принудительно удержать непогашенную сумму обязательного платежа в бюджет за счет имущества плательщика — гражданина либо его налогового агента — может подаваться контрольным органом (ФНС либо таможенной службой) не позднее полугода после окончания периода исполнения предусмотренной в законе обязанности. Таким образом, можно сделать вполне логичный вывод, что ст. 48 НК действует в пользу субъекта. По смыслу нормы трехлетний период сокращается до 6 мес. Но в НК существует ст. 70. В соответствии с ней требование о выплате налога, которое выставляется лицу по решению контрольного органа после проведения проверки, должно направляться субъекту в десятидневный срок с даты вынесения постановления. Это положение можно трактовать как необоснованное увеличение продолжительности периода практически до бесконечности.

Обуславливается это положениями ст. 89 НК. В соответствии с ней выездная проверка, которая выполняется вышестоящим подразделением ФНС в рамках контроля деятельности нижестоящей структурной единицы, осуществлявшей первоначальную процедуру надзора, может осуществляться вне зависимости от времени проведения предыдущей (первоначальной). Соответственно, решение может быть принято когда угодно. А от даты его вынесения уже зависит фактическое исчисление давностного срока. При этом ранее существовала ст. 24, которая была отменена ввиду появления «более прогрессивной» части НК. В ней четко указывалась продолжительность срока давности по претензиям в отношении физлиц по принудительному удержанию налогов с них. Она составляла 3 года.

Разъяснения ВАС

Президиум Суда в постановлении № 3803/01 фактически подтвердил наличие права налоговой службы на удержание недоимки относительно подоходного налога за пределами установленного в ст. 113 трехлетнего срока. Указанный документ был вынесен по конкретному делу. В нем, в частности, указано, что в соответствии с актом проверки ФНС принято решение о доначислении субъекту подоходного налога, вменении штрафа и пеней. Кассационный суд, отменяя постановления первой и апелляционной инстанций, указал необоснованность применения индивидуальным предпринимателем льготы. В соответствии с этим требования были удовлетворены и в части удержания недоимки, и по вмененному штрафу за ее допущение. Но вынося решение, кассационный суд не принял во внимание, что налоговая инспекция пропустила срок давности, в пределах которого плательщика можно привлечь к ответственности.

По ст. 113 НК субъект не может подвергаться наказанию за правонарушение, если прошло три года. Таким образом, ВАС в своем постановлении признает, что срок давности распространяется только на штраф, а на недоимку не действует. Спустя примерно год после вынесения этого акта Суд высказал несколько другое мнение по данному вопросу. В настоящее время, таким образом, срок давности по недоимке составляет 9 мес. + время исполнения требования. Исчисление этого периода начинается с даты, определенной для отчисления обязательного платежа по закону.

Информационное письмо Президиума ВАС

Этот документ разъясняет один из случаев судебной практики. Налоговая служба обратилась в арбитражный суд с требованием о принудительном удержании с индивидуального предпринимателя недоимки по ЕНВД за март 1999 г., а также пеней, возникших вследствие просрочки погашения этого обязательства. В удовлетворении заявления контрольного органа было отказано. Суд мотивировал вынесенное постановление тем, что был пропущен пресекательный срок, определенный в п. 3 ст. 48 НК, в рамках которого допускается подать претензию. Вместе с этим инстанция указала, что установленный в ст. 70 НК трехмесячный период направления требования о необходимости погасить обязательство перед бюджетом закончился 30.05.1999 г. Сама сумма должна была быть отчислена не позже 28.02.1999 г. Требование же фактически было отправлено плательщику через год — 05.05.2000 г. А срок добровольного погашения обязательства в нем устанавливался на 15.05.2000 г.

В соответствии с п. 3 ст. 48 НК шестимесячный период, предусмотренный для обращения контрольным органом в судебную инстанцию с заявлением о принудительном взимании недоимки, который является пресекательным, начинается с даты окончания установленного для исполнения бюджетного обязательства временного промежутка. Пропуск налоговой службой срока, в который она могла направить требование о выплате вмененной плательщику по закону суммы, не предполагает изменения правил исчисления указанного выше срока. В связи с этим период для обращения контрольного органа в суд начинается с 10.06.1999 г., то есть через 10 дней с даты окончания предусмотренного в ст. 70 НК периода. В связи с тем, что исковое заявление было предъявлено 27.09.2000 г., то есть за рамками пресекательного срока, установленного в п. 3 ст. 48 НК, оно не подлежит удовлетворению.

Исполнение обязательства перед бюджетом

В законодательстве установлено, что лица, признающиеся налогоплательщиками, должны осуществлять отчисления, предусмотренные в НК. Обязательства перед бюджетом будут считаться исполненными с момента предъявления поручения в банк на совершение соответствующей операции при наличии достаточного объема средств на счету субъекта. Если лицо имеет непогашенные платежи и не обладает достаточным количеством финансов для удовлетворения предъявленных требований, налог будет признан невыплаченным. Обязательства будут также считаться непогашенными в случае отзыва поручения из банка. Если выплату должен осуществлять налоговый агент, то требование законодательства признается исполненным с момента удержания им установленной суммы из дохода. Невыполнение обязательства перед бюджетом выступает в качестве основания для применения принудительных мер по взиманию недоимки.

Действия контрольных органов

Принудительное взыскание осуществляется в соответствии с решением ФНС. Процедура предполагает направление в банковскую организацию инкассового поручения на списание средств со счета плательщика или агента. Данное распоряжение должно быть выполнено не позже 1 операционного дня, который следует за датой его получения (для рублевых р/с). В случае отсутствия либо недостаточного объема средств на счету плательщика исполнение требования ФНС осуществляется по мере поступления денег. Если у контрольного органа нет информации о р/с субъекта, он вправе взыскать сумму за счет имущества обязанного лица. Принудительное взимание недоимки осуществляется по решению руководителя подразделения ФНС. На протяжении трехдневного срока с даты его вынесения судебному приставу отправляется постановление. Период его исполнения — 2 месяца. Требования удовлетворяются последовательно по отношению к:

- Наличным средствам.

- Имуществу, не участвующему в производстве товаров.

- Готовой продукции.

- Материалам и сырью, используемым непосредственно в производстве, станкам, зданиям, оборудованию, сооружениям и проч.

- Имуществу, которое передается в соответствии с договором в распоряжение, пользование, владение иным лицам без получения ими права собственности.

- Другим материальным ценностям.

Обязательство перед бюджетом будет считаться исполненным с момента реализации изъятого имущества у плательщика и погашения образовавшейся задолженности за счет вырученной суммы.

platezh.uef.ru

Срок исковой давности по налогам ИП, в том числе если оно закрыто

Обязанность уплачивать налоги в бюджет возникает у всех — у индивидуальных предпринимателей, организаций, физических лиц. И вопреки распространённому мнению о том, что уплатить налоги могут потребовать в любой момент, это не совсем так.

Сроки давности по неуплаченным налогам ИП

Индивидуальный предприниматель в процессе своей деятельности обязан уплачивать все необходимые налоги в сроки, установленные законом. Однако на практике нередко возникают ситуации, когда в процессе проверок налоговые органы обнаруживают недоимку по налогам. В этом случае первое, что делает ИФНС — направляет должнику официальное уведомление с требованием оплатить налог и начисленные по нему пени. Помимо суммы задолженности, в этом уведомлении будут прописаны точные сроки, в которые индивидуальный предприниматель обязан уплатить налог.

В случае если должник не внёс необходимую сумму в этот срок, налоговые органы вправе обратиться в суд с исковым заявлением либо взыскать задолженность самостоятельно, направив документы в банк, где у индивидуального предпринимателя открыт расчётный счёт.

Обращаться в суд могут не только налоговые органы, но и индивидуальные предприниматели

Обязанность налогоплательщиков уплачивать налоги, согласно Налоговому кодексу РФ, является бессрочной. Но для взыскания суммы задолженности отводится строго определённое количество времени — 3 года, с момента совершения налогового нарушения. Это необходимо потому, что чем больше времени проходит с момента такого правонарушения, тем сложнее доказать виновность. По прошествии трёх лет налогоплательщику не могут предъявляться обвинения в совершении налогового правонарушения. Но важно понимать, с какого момента времени начинают отсчитывать эти 3 года.

Если налоговые органы выявили недоимку по уплате налога за второй квартал 2017 года, то трёхлетний срок начинает отсчитываться не с 01.07.2017, а с 01.01.2018.

Переплата по налогам также может быть основанием для обращения в суд

Сроки исковой давности по переплаченным налогам

Не только налоговые органы обращаются с исками, то же самое могут делать и индивидуальные предприниматели. Им разрешено выдвигать требование зачесть или вернуть переплаченный налог. Срок для обращения в судебные органы установлен такой же — 3 года.

Если ИФНС обнаруживает переплату, то она обязана уведомить об этом ИП в течение 10 дней с момента выявления переплаты. А индивидуальный предприниматель, в свою очередь, должен написать заявление на зачёт переплаты в счёт будущих налоговых платежей либо на возврат этой суммы на расчётный счёт.

Не пропустите срок исковой давности, иначе взыскать излишне уплаченный налог будет проблематично

Что делать, если ИП закрыто

Бывают случаи, когда индивидуальный предприниматель закрывает бизнес, не ведёт никакой коммерческой деятельности, и вдруг приходит уведомление о том, что обнаружена недоимка по налогам. Сразу возникает вопрос — как такое возможно. Ведь ИП нельзя закрыть без предварительной уплаты всех необходимых налогов.

Дело в том, что фискальные органы могут обнаружить недоплату не сразу. Обычно это происходит в ходе дополнительных проверок либо на основании данных Федерального казначейства о поступивших налоговых платежах. Поэтому даже после закрытия ИП может возникнуть обязанность оплатить недостающую сумму налога, так как срок исковой давности по уплате налога составляет 3 года, и закрытие ИП никак не влияет на этот срок.

Налогообложение — сфера довольно сложная. Главное, не стоит забывать вовремя платить налоги в бюджет и помнить о том, что не всегда недоимка или переплата по налогу — вина налогоплательщика. Индивидуальный предприниматель наравне с фискальными органами может обращаться в суд, чтобы обжаловать требование налоговых органов, если он считает, что была допущена ошибка.

Оцените статью:(7 голосов, среднее: 3.9 из 5)

Поделитесь с друзьями!ipboss.guru

Срок исковой давности по налоговым платежам физ лиц

Однако стоит обратиться внимание на то, что формулировка, используемая в законе, устанавливает временной лимит только для привлечения к ответственности, в то время как сроки исполнения своих обязательств не обозначены. Это означает то, что необходимость погасить образовавшуюся в силу неуплаты налога задолженность не имеет временных рамок. Также следует иметь в виду, что роль играет также то, по какому именно налогу имеет место долг. Обратите внимание, что если пришедшее извещение из инспекции направлено с пропущенными сроками давности, то есть возможность оспорить его в судебном порядке. Такой подход не сработает при умышленном отказе от уплаты налогов. Использование такого понятие, как срок давности, для юридических лиц чаще всего аналогично тому, как это делается по отношению к физическим лицам.

Срок давности по налогам физических лиц: разъяснения налогоплательщикам

В ГПК и УПК, в частности, установлены периоды, в течение которых субъект может или подать заявление с требованиями, или обжаловать то или другое постановление. Имеют ли налоги срок давности? На практике требование от контролирующего органа может поступить в судебную инстанцию через несколько лет после того, как субъект не выполнил обязательство.

Кроме самой суммы отчисления, ФНС может вменить штраф. Срок давности по налогам физических лиц В первую очередь необходимо отметить, что каких-либо общих правил или единого положения для обязанных субъектов, при которых они освобождались бы от необходимости совершить бюджетное отчисление в случае пропуска установленных законом периодов, не существует.

Тем не менее, законодательство определяет ряд случаев, когда контрольный орган ограничен в своих действиях временными рамками.

Какой срок исковой давности по уплате налогов?

Важно отметить, что при осуществлении ревизии организации рассматриваются материалы только за последние три года. Изменение такого порядка допустимо только если ранее имели место препятствия для проведения контролирующих мероприятий инспекции.

Отдельно выделяется срок давности по налогам ИП. Если доходы получены от предпринимательской деятельности, то распространяются те же правила, которые регулируют остальные организации. При другом раскладе они попадают под те же нормы, которые распространяются на физические лица.

Таким образом, специальных норм, которые разработаны только для индивидуальных предпринимателей, не предусмотрено. В целом можно сделать вывод, что вопрос установления сроков давности, действующих при неуплате налогов, можно охарактеризовать как запутанный и достаточно сложный.

Срок давности по налогам физических лиц: детальный анализ и особенности

Одной из обязанностей каждого гражданина является своевременная оплата налогов в полном размере. Ее невыполнение грозит привлечением к ответственности, причем не только к административной, то и к уголовной.

ВажноВажно знать, что имеется срок давности по налогам, в течение которого налоговая инспекция имеет полное право наложить штрафные санкции на недобросовестного плательщика. Рассмотрим принципы его применения более подробно в отношении как частных лиц, так и организаций.

Сколько времени составляет срок давности по налогам? На вопрос о том, есть ли срок давности по налогам, можно дать уверенный ответ – да. По общему правилу, прописанное в соответствующей статье Налогового Кодекса РФ, его длительность равняется трем годам.

Однако здесь важно знать один нюанс, которые многие упускают из вида.

Срок исковой давности по налогам

Информационное письмо Президиума ВАС Этот документ разъясняет один из случаев судебной практики. Налоговая служба обратилась в арбитражный суд с требованием о принудительном удержании с индивидуального предпринимателя недоимки по ЕНВД за март 1999 г., а также пеней, возникших вследствие просрочки погашения этого обязательства.

В удовлетворении заявления контрольного органа было отказано. Суд мотивировал вынесенное постановление тем, что был пропущен пресекательный срок, определенный в п.

3 ст. 48 НК, в рамках которого допускается подать претензию. Вместе с этим инстанция указала, что установленный в ст. 70 НК трехмесячный период направления требования о необходимости погасить обязательство перед бюджетом закончился 30.05.1999 г. Сама сумма должна была быть отчислена не позже 28.02.1999 г. Требование же фактически было отправлено плательщику через год — 05.05.2000 г.

Срок исковой давности по различным налогам, взимаемым с физических лиц в рф

Законодательство возлагает на предпринимателей, юрлиц, граждан обязательство по уплате налогов. Эти платежи поступают в бюджеты разных уровней. Средства направляются затем на содержание аппарата управления, армии, поддержание малоимущих категорий граждан, на развитие проектов и так далее.

Налоги, таким образом, представляют собой основной источник бюджетного дохода. Контроль над полнотой и своевременностью отчислений осуществляют уполномоченные госорганы. Как правило, они не напоминают о необходимости внести платеж, обязанные субъекты в большинстве случаев должны делать это самостоятельно. Если субъект вовремя не осуществит отчисления, образуется задолженность по налогам. Срок давности Как правовое понятие эта категория используется в процессуальных кодексах.

Срок давности по налогам

Образец скачать Возражение на исковое заявление о взыскании налога Общие положения в отношении сроков давности Содержание материала

- 1 Общие положения в отношении сроков давности

- 2 Слово закона в отношении срока давности по налогам

- 2.1 Видео – Срок исковой давности

- 2.2 Видео — Давность взыскания налогов

Общие положения в отношении сроков давности В соответствии с актуальными законодательными положениями, длительность исковой давности равна 3 годам. Одни из последних поправок, принятых в отношении гражданского законодательства , ограничили возможность использования этого правила. Теперь длительность исковой давности может составлять максимум 10 лет с момента нарушения права, обеспечивающегос я рассматриваемым сроком.

Срок давности по налогам физических лиц

Срок давности по такого рода преступления составляет 3 года, при этом возможность добиться списания долга есть только лишь у физических лиц, не имеющих имущества, которое могло бы быть реализовано с целью принудительного взыскания недоимки. Как видим, в сфере налогообложения такой момент, как сроки, имеет важное значение.

Однако здесь также есть множество нюансов, которые могут значительно затянуть разбирательство. Конечно же, лучше всего вообще не допускать никаких просрочек по обязательным платежам, добросовестно выполняя все имеющиеся обязательства.

Внимание! Для посетителей нашего сайта действует специальное предложение: получите консультацию профессионального юриста совершенно бесплатно, просто оставив свой вопрос в форме ниже.

Получите бесплатную консультацию прямо сейчас: По России бесплатно 8 (800) 333-45-16 доб. 467 Москва, Московская область +7 499 350-61-78 Санкт-Петербург, Ленинградская область +7 812 309-17-65 Задать вопрос эксперту ГлавнаяЮридическая практикаНалоги Нередко встречаются ситуации, когда представители налоговых служб лично либо посредством суда предъявляют гражданам требования по уплате недоимки по налогам за предыдущее время. При этом предметом спора может становиться не только последняя образовавшаяся задолженность, но и долги, появившиеся 5-10 лет назад и даже ранее.

Срок давности по налогам физических лиц Имеют ли подобные требования юридическую подоплеку? Является ли «бессрочной» налоговая недоимка или же есть свои ограничения и в отношении действий налоговых служб? С информацией по этому поводу вам предлагается ознакомиться далее. Возражение на исковое заявление о взыскании налога.

Есть ли срок давности по налогам? Безусловно, НК РФ устанавливает определенные сроки давности в сфере уплаты налогов и сборов. Однако правильнее было бы говорить не о сроке давности по неуплате налогов, а о сроке давности взыскания налога.

Ведь важно то, в течение какого времени с налогоплательщика могут взыскать неуплаченный налог. Для ИФНС неуплата налога в срок – основание направить налогоплательщику требование об уплате налога (п.

1 ст. 45, ст. 69

НК РФ). Кроме того, если организация (ИП) в установленный срок не уплатила налог в бюджет, то по общему правилу у налоговиков появляется право взыскать с нее сумму налога в бесспорном порядке (п. 1 ст. 46 НК РФ). Причем решение о взыскании контролеры должны вынести в течение 2 месяцев после истечения срока, установленного в требовании об уплате налога.

Срок исковой давности по налоговым платежам физ лиц

НК, налоговый орган располагает правом подачи искового заявления в суд с требованием взыскания задолженности по налогообложению за счет собственности нарушителя на протяжении 6 месяцев с момента завершения срока, на протяжении которого гражданин должен был исполнить требования об уплате налога. Статья 70. Сроки направления требования об уплате налога и сбора С одной стороны, 48-я статья дет больше свободы физическому лицу, сокращая длительность давности до 6 месяцев, вместо упомянутых ранее 3 лет.

Но, изучив статью под номером 70 в Налоговом Кодексе, становится понятно, что все далеко не так просто. Так, налоговый орган имеет 10 рабочих дней на отправку налогоплательщик у уведомления с требованием уплатить налог в случае выявления правонарушения в ходе налоговой проверки.

Отсчет ведется с момента постановления соответствующего решения. Статья 48.

law-uradres.ru

Срок давности по налогам физических лиц: основные понятия

Никто не застрахован от просрочки налоговых платежей. Но в независимости от причин ее возникновения, к ней применимо течение срока давности, которое подразумевает, что после определенного момента фискальный орган уже не имеет права на взыскание.

Основные понятия сроков давности

Срок давности

Уплачивать налоговые платежи физические лица обязаны с даты получения платежного извещения. Если в нем не указаны конкретные сроки, то налогоплательщику дается 1 месяц для добровольной уплаты.

Если оплата не была произведена в срок, то согласно действующему законодательству налоговые органы в течение 3 месяцев после выявления неоплаты обязаны направить плательщику требование об уплате с указанием конкретных сроков для погашения просроченной задолженности.

Если должник его проигнорировал и не погасил задолженность, то налоговая вправе вынести постановление о принудительном взыскании, для этого ей дается определенный срок, который составляет не более 2 месяцев после истечения срока для исполнения требования об уплате. В случае если решение принимается по прошествии 60 дней, то оно является незаконным.

Когда подать в суд уже нельзя

Судебные разбирательства

Ответственность налогоплательщиков физических лиц тоже имеет сроки давности. Если должник не был своевременно привлечен к уплате, то налоговая вправе требовать с него платежи только за 3 последние года.

Однако для нее тоже существует ограничение. Подать в суд заявление искового характера, чтобы взыскать налоги за счет имущества неплательщика она может не позднее полугода после окончания срока, отмеченного в требовании об уплате.

Но следует принимать во внимание тот факт, что если налоговые органы пропустили этот срок из-за уважительных причин, то суд сможет его восстановить.

Таким образом, учитывая все приведенные выше сроки, можно сделать следующий вывод: по прошествии 3 лет должнику не могут быть предъявлены никакие судебные требования, даже если на то у налоговой имеются уважительные причины.

С какого момента идет отсчет задолженности

Отсчет задолженности

Налоговые органы обычно не сразу выявляют неуплату. Она обнаруживается при проведении сверки данных о платежах из Федерального казначейства с информацией о начисленных платежах физическим лицам. Сразу после этого, согласно ст.69 Налогового кодекса, фискальный орган обязан отправить должнику требование об оплате.

Требование неплательщику вручается лично в руки или отправляется по почте заказным отправлением. По прошествии 6 дней после отправки письмо автоматически считается врученным. Теперь у неплательщика есть 8 дней для добровольной оплаты. Если по их истечении погашения задолженности не происходит, то начинает идти отсчет срока давности по задолженности.

Внимание! Налоговый орган может по нескольку раз продлевать эти сроки, если докажет, что подача иска была пропущена по уважительной причине.

Срок давности по переплате

Нередки случаи, когда налогоплательщики перечисляют в бюджет излишние суммы. При этом возможно 2 варианта действий: переплата может быть зачислена в счет будущих платежей или возвращена.

При выявлении переплаты налоговый орган обязан в 10-ти дневный срок известить об этом плательщика. После чего тот может подать заявление на зачет излишней суммы в пользу будущих платежей или оформить возврат.

Для возврата также применимо понятие давности. Если переплата произошла по вине плательщика, то ее возврат возможен в течение 3 лет с момента ее выявления. Если же переплата произошла по вине фискального органа, то физическое лицо вправе требовать ее возврата или при несогласии налоговой обратиться в суд.

Списание налогов

Методы списания налогов

Статья 59 Налогового кодекса РФ предусматривает вариант списания долгов по налогам и пеням налогоплательщиков, которые были признаны безнадежными для взыскания. Чтобы этого добиться, нужно получить решение судебных органов.

Для этого в суд пишется заявление, где как можно подробнее описывается возникшая проблема, лучше всего будет указать на то, что нужно внести исправление в пункт о долгах в карточке бюджетных платежей.

В случае если суд удовлетворит иск, то налоговый орган не будет видеть в своей базе недоимки и перестанет присылать вам требования об оплате.

Еще один возможный вариант развития событий, это когда для списания долгов также требуется судебный акт, согласно которому фискальный орган утрачивает свое право на взимание налоговых платежей по причине истечения срока давности.

Существует специальный порядок списания налоговых недоимок, согласно которому для признания задолженности безнадежной налогоплательщик должен предоставить в фискальные органы такие документы:

- Копию вступившего в силу судебного решения, в соответствии с которой налоговые органы утрачивают возможность для принудительного взыскания в связи с истечением срока взыскания. На этой копии обязательно должна стоять гербовая печать суда вынесшего это постановление.

- Справку из налоговой по месту жительства налогоплательщика о размере задолженности. Фактически налоговые органы никогда не производят списание недоимки без документального подтверждения момента ее образования.

Согласно действующему законодательству истечение срока для принудительного взыскания обязательно должно подтверждаться соответствующим судебным актом. Очень часто необходимость в получении такого акта возникает и у самого должника.

Например, физическое лицо числящееся должником не может получить кредит в банке. В этом случае налогоплательщику придется обратиться в суд с требованием, чтобы деятельность фискального органа по принудительному взысканию признали незаконной.

Также очень часто возникает ситуация когда требование об оплате не приходит, а в базе данных у налоговой висит долг, который фактически давно оплачен. В таких обстоятельствах следует обратиться в местное отделение налоговой инспекции с квитанциями об оплате недоимок. Чаще всего такие вопросы решаются в день обращения и не требуют вмешательства судебных органов.

В налоговом законодательстве существует очень большое количество спорных ситуаций, поэтому налогоплательщик обязательно должен знать и уметь отстаивать свои права.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net